27 Agu 2022

BEP adalah Istilah Penting Ekonomi: Arti, Rumus, dan Manfaat

Artikel,

Artikel - FOB,

BEP adalah salah satu istilah penting dalam ilmu ekonomi yang sering ditemui dalam menjalankan bisnis. BEP adalah singkatan dari Break Even Point. Dalam keseharian, BEP sering salah diartikan sebagai balik modal. Dalam ekonomi, balik modal disebut dengan ROI (Return of Investment), hal ini berbeda dengan BEP.

Lalu sebenarnya apa itu BEP? Simak rumus BEP, cara menghitung BEP, dan pengertian BEP dalam penjelasan berikut ini!

Pengertian BEP

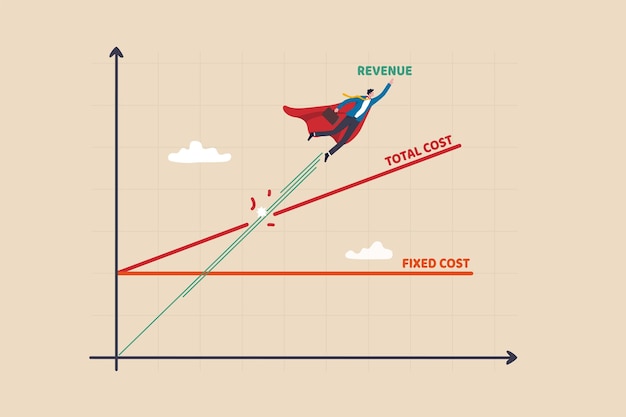

Jika ditranslasi ke Bahasa Indonesia, BEP diartikan sebagai Titik Pulang Pokok. Dalam KBBI, pulang pokok diartikan sebagai tidak beruntung dan tidak merugi; kembali modal. Artinya, BEP adalah titik di mana terjadi keseimbangan dari pendapatan dan modal yang dikeluarkan, tak ada kerugian maupun keuntungan yang terjadi, ada di titik atau posisi 0.

BEP bisa diartikan sebagai titik impas yang melihat pada jumlah pendapatan yang harus diperlukan untuk menutup total biaya yang sudah dikeluarkan dalam jangka waktu tertentu, termasuk biaya tetap dan biaya variabel.

Garrison dan Noreen berpendapat bahwa BEP adalah jumlah penjualan yang harus dicapai untuk menutupi biaya operasional yang dikeluarkan oleh perusahaan secara keseluruhan.

Sedangkan Bambang Riyanto, Rony, dan Henry Simamora, menganggap BEP sebagai jumlah pendapatan yang dihasilkan dari volume penjualan serta punya nilai yang sama dengan jumlah biaya yang digelontorkan perusahaan selama proses produksi. Pada titik ini perusahaan tidak mengalami rugi atau laba.

Hampir sama, Djarwanto, Sigit, dan Mulyadi mengatakan bahwa pengertian BEP merupakan cara yang digunakan oleh pebisnis pemula dan profesional soal capaian minimum volume penjualan agar bisnis yang tengah digeluti tak mengalami kerugian atau keuntungan alias di angka nol.

Lalu, S. Munawir dan Zulian Yamit berujar bahwa BEP atau Break Even Point adalah total penghasilan yang diperoleh perusahaan sama dengan total biaya yang dibutuhkan selama produksi. Biaya produksi tersebut termasuk biaya variabel dan biaya tetap.

Terakhir, ada Hansen dan Mowen yang menganggap BEP merupakan total pendapatan sama dengan total biaya, di mana titik laba sama dengan nol.

Dasar-Dasar BEP

Untuk mengetahui kondisi keuangan perusahaan pada periode selanjutnya, hasil BEP diperlukan sebagai dasar untuk analisis tersebut. Dalam penyusunannya, perhitungan BEP bergantung pada asumsi dasar yang dipakai dalam pembuatannya. Jika dasar-dasar ini diabaikan, maka kesalahan perhitungan bisa terjadi.

Dasar perhitungan BEP adalah:

- Elemen pokok perhitungan BEP adalah biaya tetap dan biaya variabel.

- Jika ada perubahan aktivitas produksi, nilai biaya tetap (fixed cost) akan selalu konstan.

- Perubahan volume kapasitas produksi akan berpengaruh pada nilai biaya variabel secara keseluruhan.

- Harga jual produk per unit akan selalu sama selama periode analisis berlangsung, jadi tak ada perubahan harga jual dari perusahaan.

- Untuk perhitungan BEP, jumlah produk yang dihasilkan akan selalu dianggap telah habis terjual.

- Perhitungan BEP ini bisa berlaku hanya untuk satu produk. Jika perusahaan memproduksi banyak produk, diperlukan persamaan hasil penjualan untuk setiap produk.

Baca juga: Pengertian Kurva Permintaan dan Penawaran

Elemen Penyusun dalam BEP

Dalam menyusun BEP, ada beberapa hal yang perlu diperhatikan, salah satunya adalah elemen-elemen penyusun di dalamnya. Berikut ini penjelasannya:

Biaya Tetap (Fixed Cost)

Biaya tetap atau biaya pokok selalu dikeluarkan oleh perusahaan, meski sedang tidak produksi barang. Contohnya adalah biaya sewa gedung, perawatan mesin, dan sebagainya.

Biaya Variabel (Variable Cost)

Biaya variabel akan tergantung dari jumlah produksi yang dilakukan, seperti biaya bahan baku, biaya tenaga kerja, peralatan sekali pakai, dan sebagainya.

Biaya Campuran (Mixed Cost)

Ini merupakan gabungan dari biaya tetap dan biaya variabel, ada nilai yang wajib selalu dibayar, tetapi jumlahnya kemudian bisa bertambah seiring bertambahnya jumlah produksi, seperti tagihan listrik, air, bensin, dan sebagainya.

Harga Pokok Penjualan (HPP)

HPP adalah harga murni dari penjualan, nilai laba dalam HPP adalah nol, dan nominal HPP sama dengan BEP.

Laba atau Keuntungan

Salah satu hal lain yang perlu diperhatikan adalah margin laba atau keuntungan yang diinginkan dari sebuah penjualan produk.

Tujuan dari BEP

Berikut ini adalah tujuan yang ingin dicapai dari perhitungan BEP:

- Membantu perusahaan menentukan volume kapasitas produksi yang tersisa.

- Menentukan efisiensi kerja yang bisa dilakukan.

- Membantu pengusaha mengetahui perubahan nilai laba saat ada perubahan harga produk.

- Mengetahui perubahan laba jadi perusahaan mampu melihat potensi kerugian.

Manfaat dari BEP

Analisis BEP penting untuk dilakukan oleh suatu perusahaan. Manfaat dari BEP yang dibuat adalah:

- Menjadi dasar perhitungan dan perkiraan biaya produksi.

- Sebagai dasar perhitungan laba perusahaan.

- Dasar perhitungan perkiraan balik modal.

- Menganalisis apakah bisnis bisa benar-benar mendapatkan laba.

- Sebagai penentu kapasitas produksi.

- Untuk bisa mengetahui harga jual, biaya, dan volume produksi.

- Sebagai informasi untuk proses pengambilan keputusan.

Faktor Peningkat dan Penurun BEP

Ada beberapa faktor yang bisa meningkatkan BEP. Pertama adalah peningkatan penjualan ke konsumen, permintaan meninggi, dan produksi diperbanyak. Artinya BEP akan meningkat untuk menutup biaya produksi yang bertambah.

Lalu, ada pula kenaikan biaya produksi yang bisa membuat BEP naik. Selain itu, perbaikan peralatan produksi juga bisa membuat BEP naik.

Sedangkan, cara untuk menurunkan BEP, yang pertama adalah menaikkan harga produk untuk meningkatkan laba. Lalu, bisa juga melakukan outsourcing, artinya bisa mengurangi biaya produksi saat volume produksi naik.

Lalu, bagaimana cara menghitung BEP?

Cara Menghitung BEP

Menghitung BEP dibagi menjadi dua, menghitung berapa unit agar terjadi BEP, serta menghitung rupiah penjualan agar terjadi BEP. Berikut ini adalah rumus BEP dan perhitungannya.

Rumus BEP:

Rumus BEP Unit

BEP (unit) = Biaya Tetap Produksi/(Harga jual per unit – biaya variabel per unit)

Rumus BEP Rupiah

BEP (rupiah) = Biaya Tetap Produksi/(Harga per unit – biaya variabel per unit) x harga per unit

Contoh BEP Unit dan Rupiah

Biaya Tetap Produksi: Rp500.000.000

Biaya Variabel per unit: Rp1.000.000

Harga jual per unit: Rp1.500.000

BEP (unit) = Biaya Tetap Produksi/(Harga jual per unit – biaya variabel per unit)

BEP (unit) = 500.000.000 / (1.500.000-1.000.000)

BEP (unit) = 1.000

Jadi, perusahaan harus memproduksi produk tersebut sebanyak 1.000 unit untuk mencapai BEP unit.

BEP (rupiah) = Biaya Tetap Produksi/(Harga per unit – biaya variabel per unit) x harga per unit

BEP (rupiah) = 500.000.000/ (1.500.000-1.000.000) x 1.500.000

BEP (rupiah) = 500.000.000/ 500.000 x 1.500.000

BEP (rupiah) = 1.500.000.000 atau 1,5 miliar

Jadi, harus ada penjualan sebesar Rp1,5 miliar agar dapat BEP (tidak untung dan tidak rugi).

Demikian penjelasan mengenai BEP yang nantinya dapat dipelajari lebih dalam di fakultas Bisnis Sampoerna University. Dengan memilih fakultas Bisnis Sampoerna University, mahasiswa akan fokus dengan program akademik yang relevan yang mana sejalan dengan kebutuhan bangsa akan individu terlatih untuk mengisi pekerjaan dengan permintaan tinggi di sektor manajemen bisnis, perbankan, dan jasa keuangan.

Informasi lebih lanjut terkait jurusan yang ada di Sampoerna University, program dual degree dan informasi terkait fakultas dapat diakses dengan mengisi form dibawah ini, team kami akan siap melayani Anda.

[formidable id=8]

Referensi

Majoo